Жилищный бум могут профинансировать за счет валютных кредитов

На 2013 год правительство поставило амбициозную задачу — увеличить объемы жилищного строительства до 6,5 млн. квадратных метров. По информации БелаПАН, ради реализации этих планов правительство в настоящее время рассматривает вопрос о возобновлении валютного кредитования населения. Эксперты предупреждают, что в случае колебания курса рубля валютные кредиты принесут букет проблем кредитополучателям.

Валюта для разогрева строительства

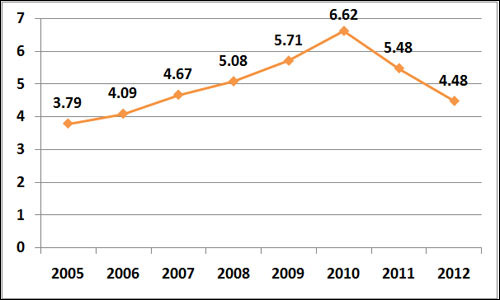

Объемы жилищного кредитования в 2012 году существенно снизились. В минувшем году в стране было введено около 4,5 млн. квадратных метров жилья (в 2011-м – почти 5,5 млн.). В 2013-м правительство поставило задачу выйти на докризисный уровень жилищного строительства (то есть, на отметку 6,5 млн. квадратных метров).

Объемы жилищного строительства в Беларуси в 2005-2012 гг. (в млн. кв. метров)

Источник: Белстат

Нюанс состоит в том, что до 2010-го включительно жилищное строительство в стране активно развивалось за счет льготных кредитов. После кризиса 2011-го, чтобы не создавать проблем экономике, правительство сохранило льготное кредитование жилья в очень ограниченном объеме. Поэтому закономерно возник вопрос: если нужно выйти на докризисный уровень жилищного строительства, а объемы льготного кредитования ограничены, то где взять деньги на новый жилищный бум?

Как удалось выяснить БелаПАН, в настоящее время с целью стимулирования жилищного строительства предлагается возобновить кредитования в иностранной валюте. «Вопрос о предоставлении жилищных кредитов в валюте рассматривается на уровне правительства», — сообщил собеседник в госорганах.

Эксперт обратил внимание, что в условиях, когда процентные ставки по рублевым кредитам высоки, а категории населения, которые имеют право на льготные кредиты, уменьшились, выдача валютных кредитов позволила бы стимулировать развитие жилищного строительства. «По валютным кредитам процентные ставки значительно ниже, чем по рублевым. Поэтому для развития жилищного строительства это мог быть весьма полезный инструмент», — отметил собеседник агентства.

Вместе с тем, как признают профильные эксперты, решение по вопросу выдачи валютных кредитов населению стоит принимать лишь в том случае, если государство сможет обеспечить стабильность на валютном рынке. «Должна быть государственная гарантия, что не произойдет ситуации 2011 года, иначе мы можем поставить людей в очень сложное положение», — подчеркнул собеседник БелаПАН, знакомый с рассмотрением этой темы в Совмине.

Эксперты: Нацбанк не допустит возобновления валютного кредитования

Напомним, что задание по увеличению объема жилищного строительства в 2013 году до 6 млн. квадратных метров утверждено указом №418. В материалах Совмина указывалось, что достичь этих показателей планируется за счет средств населения. Согласно планам правительства, 2,5 млн. квадратных метров жилья будет в 2013-м построено с господдержкой, остальные 4 млн. – без господдержки.

«Когда утверждались планы по строительству жилья на 2013 год, предполагалось, что увеличение объемов строительства будет достигнуто за счет средств населения. Теперь предлагается выдавать кредиты в инвалюте на приобретение жилья. Однако после событий 2011 года многие граждане вряд ли будут полны энтузиазма строить квартиры за счет валютных кредитов», — говорит директор Исследовательского центра ИПМ Александр Чубрик.

Плюс к этому, отмечают наблюдатели, у граждан нет сегодня больших стимулов доставать свои сбережения и вкладывать их в жилищное строительство.

«На фоне сегодняшних высоких ставок по рублевым вкладам населению выгоднее хранить деньги на банковских депозитах, чем строится», — констатирует аналитик официального партнера «Альпари» в Минске Вадим Иосуб.

Появившуюся инициативу о возобновлении валютного кредитования, направленную на стимулирование строительства жилья, эксперт связывает со стремлением правительства выполнять директивные показатели в 2013 году.

«Стимулирование жилищного строительства приведет к увеличению объемов строительства, улучшению показателей и будет способствовать более высоким темпам роста ВВП. Однако, вряд ли предложение о возобновлении жилищного кредитования в инвалюте поддержит Нацбанк», — говорит Иосуб.

Напомним, что запрет на предоставление кредитов в инвалюте был введен в Беларуси летом 2009 году. Аргументируя принятое решение, центральный банк отмечал, что граждане Беларуси получают заработную плату в белорусских рублях и поэтому, привлекая кредиты в инвалюте, несут высокие риски.

«Маловероятно, что Нацбанк согласится на возобновление жилищного кредитования физлиц в инвалюте. Во-первых, центральный банк долго боролся с долларизацией экономики, и менять свою позицию вряд ли станет. Во-вторых, в случае очередной девальвации кредитополучатели, взявшие кредит в инвалюте, станут обращаться с жалобами в Нацбанк, что также никому не нужно», — говорит Александр Чубрик.

В 2009-м, когда в Беларуси была приостановлена выдача населению кредитов в иностранной валюте, Нацбанк отмечал, что запрет «будет действовать до момента стабилизации ситуации в экономике страны». С тех прошло уже три с половиной года, а старые проблемы, существовавшие в экономике, никуда не делись.

Отрицательное сальдо внешней торговли, острая нехватка прямых иностранных инвестиций, снижение золотовалютных резервов, которые удается поддерживать лишь за счет новых заимствований – это неполный перечень тех проблем, которые продолжают угрожать стабильности курса национальной валюты. В этих условиях возобновлять валютное кредитование физлиц – мера довольно опасная, которая может принести букет серьезных проблем тем, кто получает зарплату в белорусских рублях…

Naviny.by